iDeCoを用いた老後のための資産形成(その2)

前回お伝えしたiDeCoを用いた老後のための資産形成(その1)では主にiDeCoの注意点を書きました。今回はより具体的な内容に掘り下げて説明します。

iDeCoは2001年からスタートした制度で、アメリカの401Kをまねて税制上の優遇措置が適用される年金制度です。40Kは、アメリカの退職金制度の大きな柱の一つです。

日本では国民の高齢期における所得の確保を目的として法制度化されました。つまり、日本でも老後の資金は自身で備えてねといった感じでしょう。

2022年4月より「金融教育」がスタートし、高校授業の必須科目にもなっています。つまり、国策として「資産形成、積立投資、NISA」等金融経済教育に取り組んでいるのです。

このページではなぜiDeCoが良いのか?NISAとの違いは?毎月幾らかかるのか?リスクは?などと言った基礎的な部分を解説しています。

①iDeCoで運用する理由

iDeCoで運用するその利点は、掛金が全額所得控除されます。(小規模企業共済等掛金控除の対象)さらに、運用で得た利益についても非課税となります。これにより、複利効果を最大限に活かし、効率的に資産形成を行うことが出来ます。

また、運用商品数も少なく各社平均30銘柄前後と商品選択も楽に行えます。

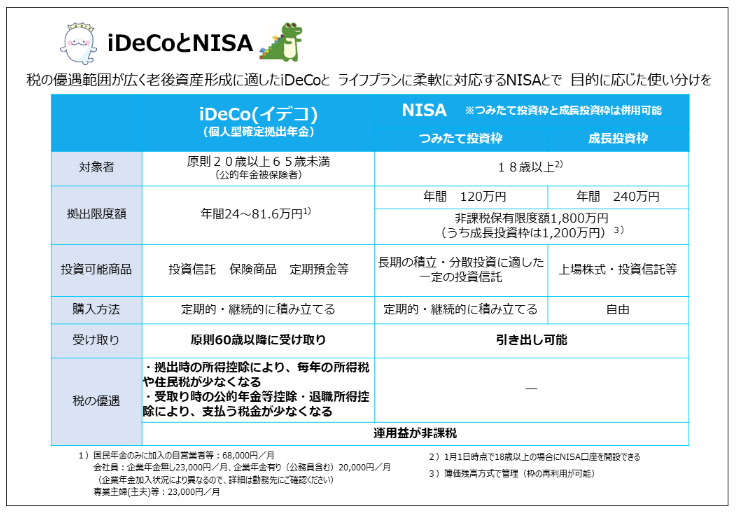

②NISAとの違いは?

iDeCoとNISAの違については次の通りです。

iDeCoは、老後の資金準備が目的です。掛金、運用益において税制優遇を受けます。原則60歳まで出金(引き出し)出来ない縛りがあり、対象となる商品は、投資信託、定期預金、保険などです。

一方NISAにおいては、資産形成が目的です、運用益について限度額で税制優遇を受けることが出来、出金(引き出し)はいつでも自由にできます。対象となる商品は株式、投資信託、ETFなどとなります。

③幾らかかるのか

次に幾らぐらいから始められるのかについて説明します。

iDeCoの掛金最小金額は5,000円です。1,000円単位で増額することが可能です。ただし、職業や、加入中の年金制度によって掛金の上限があり、自営業者では68,000円、会社員(企業年金制度なし)の場合には23,000円が上限となります。

NISAについては、一部金融機関によって異なることがありますが、おおむね100円から始めることが出来ます。NISAには、年間投資枠があり、つみたて投資枠年間120万円、成長投資枠年間240万円で併用すると、年間360万円までが非課税保有限度額となります。

④リスクについて

iDeCo及びNISAを用いた資産運用ではその投資資金(元本)が目減りするリスクがあります。リスクについての許容範囲は個々によって違いますが、資産運用を行うにあたっては、このリスクは避けて通ることが出来ない内容となっています。

⑤まとめ

iDeCoは老後の資金準備を目的とした資産運用です。目先の損得にとらわれず継続することが重要でそのスタートの時期については、早ければ早いほど、時間を味方につけることが出来ます。